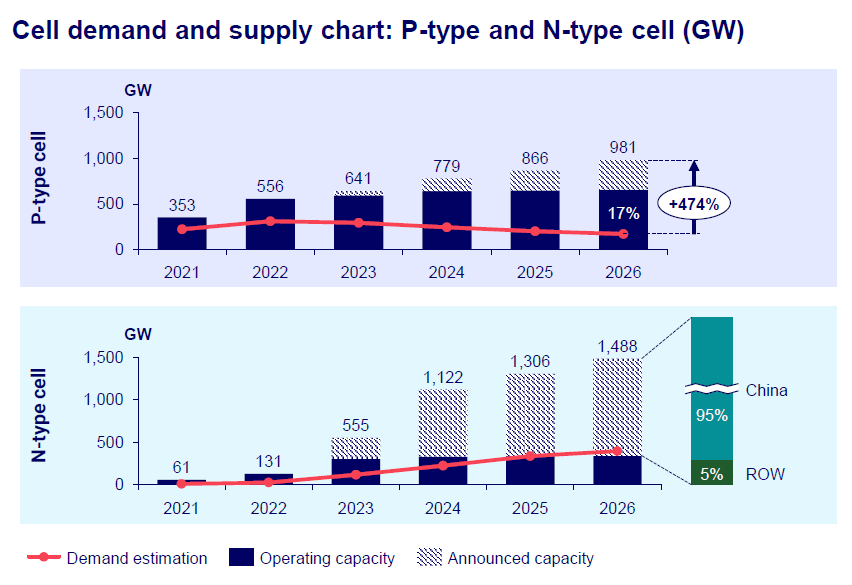

発表されたN型細胞製造の95%世界中の容量。クレジット:Trina Solar

中国は、2026年に発表されたグローバルN型細胞容量の95%を占める一方、グローバルソーラー市場は、エネルギーからのレポートによると、P型細胞からN型細胞に焦点を切り替えています。アナリストウッドマッケンジー。

レポート、 '中国の拡大はグローバルソーラーモジュールサプライチェーンにどのように影響するか は、発表および運用のグローバルN型細胞容量が2026年に1,488GWに達すると述べました。容量、中国は95%を占め、世界の総能力の大部分を占めています。

レポートは、n型セルの供給を世界中で大幅に上昇させることを予測しています。 2023年には、営業能力と発表された容量の合計は555GWになり、2022年の131GWから増加します。これは2024年の1,122GWに大幅に増加し、102.2%の増加を表します。合計容量は16.4%から1,306GWのみ増加するため、2024年以降は大幅な成長が遅くなります。

さらに、P型細胞の需要は減少し始めており、2026年までに供給の17%しか表しません。 2026年には981GWに増加します。つまり、P型細胞のグローバルな需要は約167GWしかありません。

ウッドマッケンジーは、余剰P型細胞産生ラインは、できるだけ早く酸化酸化型接触(TOPCON)にアップグレードする必要があると述べました。それ以外の場合、それらは徐々に閉じられます。

現在、市場の過剰供給に関する懸念は、主に、P型細胞やM6セルなどのより低い効率製品を生産する古い生産ラインを対象としています。

さらに、エネルギーアナリストは、他の国が既存のパッシブエミッターとリアセル(PERC)容量を拡大することを計画しているとき、中国は国内および海外生産の進歩の間のギャップを拡大する迅速な技術アップグレードに従事していると述べました。 、、 中国のモジュール は、海外市場で作られたモジュールよりも競争力があります。

{313658} {313658} 6558} p型およびn型の需要を示すグラフセル。クレジット:ウッドマッケンジー

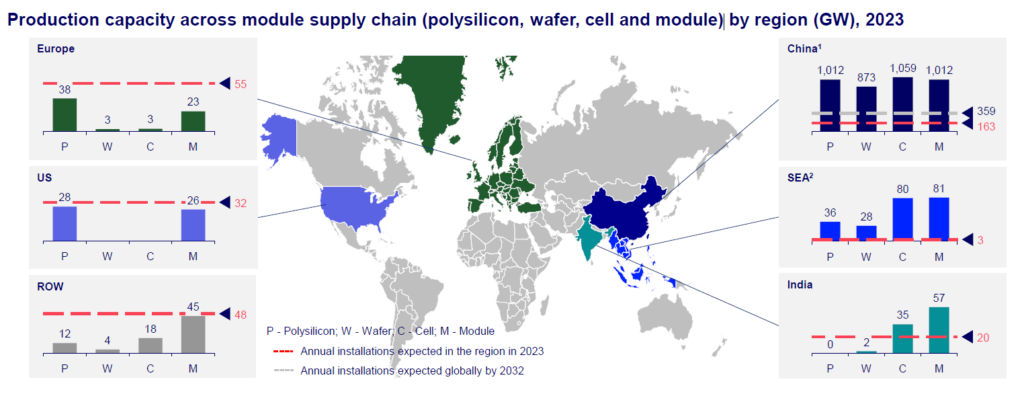

レポートによると、中国のポリシリコンの生産能力、 ウェーハ、セル、モジュールは2032年の年間世界需要を満たすことができます。ポリシリコンとウェーハの生産能力は、それぞれ1,012GWと873GWになります。

さらに、2032年の中国の細胞とモジュールの生産能力はそれぞれ1,059GWと1,012GWに達します。

しかし、供給過剰は中国の太陽光発電機の一部にとって問題になる可能性があります。

ウッド・マッケンジーのシニアコンサルタント、フアイヤン・サンは次のように述べています。中国の70GW以上の容量は、過去3か月間に終了または停止されました。」

9月には、中国で地元で作られたモジュールの費用はワットあたり0.15米ドルで、米国(0.43米ドル)、ヨーロッパ(0.3米ドル)、インド(0.26米ドル)よりもはるかに低くなります。 Wood Mackenzieは、上流の原材料コストの急速な減少と、過剰な供給による市場競争と相まって、3年前に見たモジュール価格を最後に見たレベルにプッシュしたと述べました。

モジュールメーカーは、損失で命令を受けたり、容量を減らしたり、完全にシャットダウンしたりすることを余儀なくされるため、中国の太陽光発電業界は困難な時期に入っていると付け加えました。

(上記のコンテンツは PV-Tech}から再現されています。

免責事項:このウェブサイトは、協同組合メディア、機関、またはその他のウェブサイトからの情報を再現しています。より多くの情報を送信する目的でこの記事の公開は、その見解の承認やコンテンツの信頼性の確認を意味するものではありません。 このウェブサイトのすべての情報は参照のみであり、トランザクションまたはサービスの基礎として使用することはできません。このWebサイトのコンテンツに侵害やその他の問題がある場合は、時間内に通知してください。このWebサイトは迅速に変更または削除されます。このウェブサイトに何らかの方法でこのウェブサイトにログインする人は、このウェブサイトで直接的または間接的に使用している人は、このウェブサイトの声明の拘束力を自発的に受け入れたとみなされます。