「政府が中国への過度の依存を促進しているため、アメリカの太陽光発電所は彼らの可能性を大きく下回っています」とSEMA CoalitionのエグゼクティブディレクターであるMike Carrは述べています。画像:seg

アメリカ(SEMA)連合の太陽エネルギーメーカーは、中国製モジュールへの依存に関する報告書を公開し、「ソーラー成分を生産するための国内サプライチェーンの強化」を求めています。

レポートは、現在の米国のシリコンソーラー製造能力を評価し、モジュール、ウェーハ、細胞の局所生産における「目立つギャップ」を特定します。

連合は、First Solar、Meyer Berger、Silfab Solarなど、米国の製造スペースに関心のある多くの非中国の太陽光発電機で構成されています。

ソーラーメディアの研究責任者Finlay Colvilleのソーラーメディアヘッドからの最新の数字は、中国が所有するPV企業が2023年に米国に出荷されたすべてのPVモジュールの半分をわずかに供給したことを示唆しています。

米国上院議員のグループは最近、バイデン政権に、中国製のPVモジュール、セル、ウェーハの輸入の関税を増やすよう促し、 低コストの中国モジュールの持続的なリスクが米国を「破壊」すると脅迫していると主張しています。ベースのソーラー製造。

SEMA Coalitionは、米国の製造不足の多くは、特にインゴットとウェーハのサブセクターに結びついていることを指摘しています。報告書は、現在、米国には20GWの年間結晶性ポリシリコン生産能力があるが、インゴットとウェーハの製造能力がないことを指摘しています。これは、米国が500MWの年間容量を持っていた2014年以来急激に減少しています。

その結果、製造部門を米国に移転しようとする試みには根本的に欠陥があります。報告書は、米国が十分なセルとモジュールの容量を持っていることを順調に進んでいることを指摘しています。米国の半分のほんの半分が発表されたセルとモジュールの製造能力が2027年までにオンラインになった場合、米国の開発者は国のほぼすべての需要を満たすことができます。セルとモジュール - しかし、インゴットとウェーハの生産能力が不足しているため、米国の製造を拡大するこの動きでさえ、海外製品に大きく依存していることを意味します。

米国の中国製モジュールへの依存の多くは、そのようなモジュールが米国の同等物よりもはるかに安価であるという事実に由来しています。 %生産に費用がかかります。しかし、連合は、現在、セクターの完全な中国の支配という迫り来る脅威と国内製造に対する米国の政策支援の拡大の組み合わせは、これまで以上に米国の製造業に強いケースがあることを意味することを示唆しています。

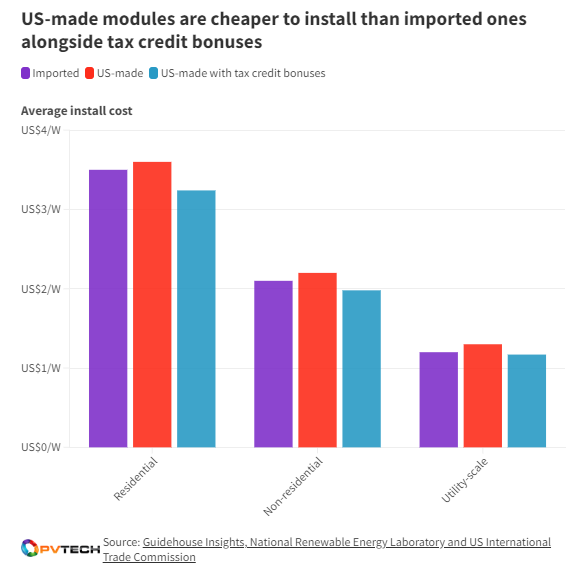

以下のグラフは、SEMA連合が米国製パネルの「効果的な」設置コストと呼ぶものと、多くの太陽光セクターで海外から輸入されたパネルと呼ばれるものを示しています。インポートされたモジュールは表面上の米国のモジュールよりも安いままですが、連合は、インフレ削減法(IRA)で提供される税控除などの支持政策と一緒に検討した場合、米国製モジュールをインストールすることは実際にはわずかに安価である可能性があると指摘しています。他の場所で作られたものを使用します。

これらの数字は、米国の太陽光発電部に対する支持法の潜在的なプラスの影響を強調しており、SEMA連合報告書は政府にその法律を強く執行するよう促しています。最も顕著なのは、連合は、ダンピング防止および相殺義務(AD/CVD)に注意を向けており、政府に「ソーラーのための米国のAD/CVD執行努力のギャップを埋める」よう呼びかけています。

この義務はここ数ヶ月でかなりの注目を集めており、バイデン大統領からの権利放棄により、ソーラー製品を含む東南アジア諸国からの輸入に課され、米国製造業者のオーキシン太陽光発電によって裁判所に挑戦されています。連合は、この権利放棄は、職務が適用される多くの輸入の義務を事実上停止することを意味し、2023年の輸入太陽光モジュールの有効な義務率は2021年の9.6%から0.4%減少したことを意味します。

。長年の法的戦いは、政府が米国の太陽の需要を満たすのに十分な輸入を確保することとの間に衝突する必要があると、米国の製造業が完全に脇に押し込まれている程度まで輸入品で市場をあふれさせないという微妙なバランスを示しています。 。

SEMA連合は、米国のセクターの将来について多くの政策勧告を行い、Covid-19パンデミックを、適切に対応しないと米国の太陽光発電部に大きな損害を与える可能性がある外部要因の例として使用します。 。パンデミックをきっかけに、米国の太陽労働者は38%縮小し、米国の太陽光発電の37%の減少と約32億米ドルの経済投資の損失、5年分の失われた投資が最初の2四半期に耐えました2020年だけの。

これらの失われた機会の多くは、特に米国のソーラーセクターでの雇用に影響を与える可能性があります。このレポートは、最初のソーラーに代わってルイジアナ大学がラファイエットの大学が実施した調査を強調しています。 コルビルが2024年に「唯一の収益性のある」PVメーカーであると予測している米国企業は、2023年の会社の事業が16,2455を支持していることを発見しました。雇用と、米国経済のために16億米ドル近くの労働所得を生み出すのに役立ちました。

最終的に、報告書の著者は、政府が課した法律を施行し、米国労働者と経済の両方を現在の状況から保護するために、政府がもっとやるべきであると強調することに熱心です。

「アメリカの太陽電池メーカーは、政府が中国への過度の依存を促進し、投資と革新を促進するための平等な競争の場を提供できなかったため、彼らの可能性を大きく下回っています」

「半導体(CHIP)法を生成するための有用なインセンティブの作成は、彼らが管理に提供したツールでゲームを変化させていましたが、ソーラー全体を監督することで中国の独占を破るためにツールを完全に効果的に使用する必要があります。サプライチェーン。"

(上記のコンテンツは、 JP Casey

によってPV-Techから再現されます。

免責事項:このウェブサイトは、協同組合メディア、機関、またはその他のウェブサイトからの情報を再現しています。より多くの情報を送信する目的でこの記事の公開は、その見解の承認やコンテンツの信頼性の確認を意味するものではありません。 このウェブサイトのすべての情報は参照のみであり、トランザクションまたはサービスの基礎として使用することはできません。このWebサイトのコンテンツに侵害やその他の問題がある場合は、時間内に通知してください。このWebサイトは迅速に変更または削除されます。このウェブサイトに何らかの方法でこのウェブサイトにログインする人は、このウェブサイトで直接的または間接的に使用している人は、このウェブサイトの声明の拘束力を自発的に受け入れたとみなされます。